Nízké výnosy nevadí, zlodějem úspor je inflace

Na důchod se musí každý o sebe postarat sám. Málokdo proti této frázi něco vážného namítá. Slabší už je to s názorem, jak to udělat. K dostání jsou fúry odborných rad jak a na čem šetřit, kolik šetřit… Ale štítivě se obchází otázka, co šetřit. Podle odborných výpočtů by člověk měl mít na 20 let spokojeného důchodu bez snížení životní úrovně nastřádáno nějakých 8 až 12 milionů korun. Je to v silách člověka, řekněme přesněji českého člověka, ještě přesněji českého pracujícího člověka, takovou sumu za produktivní život nastřádat, přitom bydlet, vychovat dvě děti, řádně vše pojistit, rozumně si žít a užívat? Že prý to záleží jen na tom člověku, jak si své peníze uspořádá, zda se uskromní teď, nebo až potom… Kéž by to tak bylo.

Výsledky šetření ČSÚ v oblasti životních podmínek zveřejněné v únoru 2023 jsou následující: na každou osobu v české domácnosti připadal průměrný čistý příjem 241,2 tisíce korun, což je o 21 055 korun více než v předchozím roce. Celkové výdaje za bydlení v roce 2022 činily v průměru 6820 korun měsíčně na domácnost, tj. 81 840 Kč za rok. Zdá se, že pouze 5 % osob v domácnosti bude mít nižší čistý měsíční příjem než 10 tis. Kč na osobu. A jen 5 % lidí bude mít čistý měsíční příjem 50 tis. Kč na osobu a domácnost.

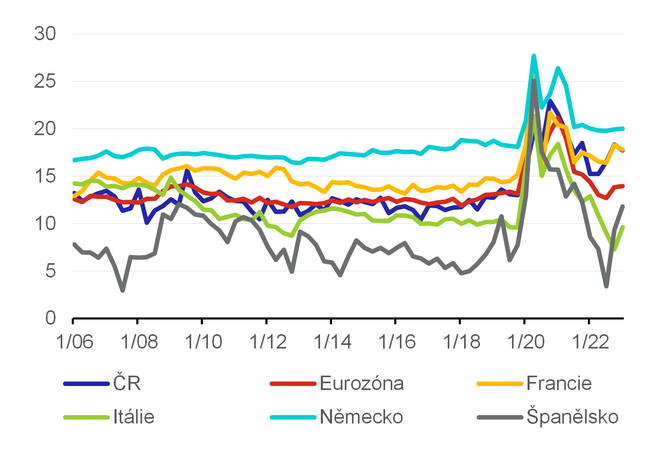

Podle Eurostatu se míra úspor domácností v ČR v roce 2022 pohybovala kolem 18 procent. Bylo to zhruba na úrovni Francie, nehluboko pod úrovní Německa a vysoko nad průměrem eurozóny. Míra úspor podstatně vzrostla, v roce 2012 se pohybovala kolem 10 procent. Křivka s léty stoupala zvolna až do covidového roku 2020. Tehdy úsporám pomohly jednak státní podpory, jednak zúžená soukromá spotřeba vyvolaná lockdowny, jednak vážné obavy lidí, co bude dál. Strach z budoucnosti funguje dosud. Vyvolává jej obava z války, vysoká inflace, nejisté podnikatelské prostředí, rostoucí míra regulace, zastavení růstu vinou Green Dealu, povinnost zateplovat domy… a ekonomické podivnosti obecně. Bezradné jsou vlády i centrální banky. Lidé stojí před otázkou nejen jak a kolik šetřit, ale kam ty úspory dát, aby jim je inflace nepožrala, a zda jejich investice budou dostatečně zelené, aby je ESG neznehodnotilo. Tyto otázky ovšem řeší nějakých 25 % příjmově „horních“ domácností. Ostatní dokáží šetřit z pravidelných příjmů na měsíc až tři, více ne. Proti tomu všichni stojí před problémem, kde a jak si vypůjčit, aby si splnili své politicky uvalené „povinnosti“, a čím a jak je budou splácet.

Hrubá míra úspor (v %)

Reálná hodnota úspor už nejméně dva roky rychle klesá. Pravda, i v dobách předchozích, poměrně poklidných, výnosy ze spořících produktů, včetně investičních a penzijních fondů, nebyly nijak vysoké, spíše naopak. Investiční fondy, a zejména penzijní, však z opatrnosti nebo ze zákona jsou nuceny držet svá portfolia v „bezpečných“ státních cenných papírech a u řady dluhopisů byly výnosy i záporné. Lépe se dařilo riskantnějším investicím, zejména do akcií, které zažívaly několikaletou rally, dofukovanou inflačními penězi, jež emitovaly velké cedulové banky.

Teď jsou ale úspory a investice vysloveně riskantním podnikem. Investiční fondy, když se jim hodně daří, pochlubí se výnosem 6 procent. Což při anualizované inflaci (v srpnu 8,5 %) opravdu na spokojené stáří nevypadá.

Výhledy nejsou nijak dobré. „Akciové indexy nám dál pěkně jedou z vršku a maličko zkušenější oko akciového analytika, který je zvyklý sledovat dlouhodobější trendy a technickou analýzu, snadno rozpozná, že již byl nastoupen značně silný trend, který patrně přetrvá delší čas,“ píše Markéta Šichtařová, ředitelka poradenské firmy Next Finance.

O něco lépe jsou na tom státní cenné papíry. Svědčí jim vysoké úrokové sazby, jimiž opět státní banky zabojovaly proti inflaci. Ale ne, že by výnosy těchto aktiv inflaci překonávaly, to zatím určitě ne. Nicméně u pětiletých a délesplatných dluhopisů by se výnosy mohly v budoucnu vyplácet. Výnos třicetiletého amerického dluhopisu dnes roste na 4,856 %, nejvýše od roku 2007. České korporátní dluhopisy nyní nabízejí výnosy mezi 8 a 12 procenty, průměr 8,8 % a průměrná splatnost 3,8 roku. Ovšem, jak píše Dluhopisomat, mezi lednem a červnem 2022 se 1,7 % emitentů korporátních dluhopisů ocitla v insolvenci, podíl jejich emisí na celkovém počtu emisí činil 4 procenta. U státních cenných papírů, pokud nejsou zrovna z Jižní Ameriky, se podobné podíly rovnají takřka nule.

Platívala zásada, že když akcie klesají, investoři utíkají k dluhopisům a zvyšují svou poptávkou jejich výnos. A obráceně. „Aktuální vývoj na trzích ale vnímám trochu jinak. Jakkoliv si analytici ze svých křesel mohou myslet, že akcie jsou již `levné` a tedy `výhodné k nákupu`, drobní investoři si myslí něco jiného. Řada investičních, podílových, penzijních fondů vykazuje setrvalou ztrátu; když ne nominálně, tak reálně. A drobní střadatelé proto hromadně svou účast v těchto fondech vypovídají. Když mají fondy méně peněz, mají také méně kapitálu na nákup cenných papírů, tedy netlačí na růst cen akcií. Do toho klíčové světové ekonomiky jsou buď v recesi, nebo na hraně recese, nebo balancují kousek nad recesí, což není situace, za které by akciovým společnostem rostly zisky, které by zase mohly nafukovat ceny akcií. A do toho úrokové sazby v eurozóně a v USA jsou na velmi vysokých úrovních a na obou stranách Atlantiku se minimálně uvažuje o tom, že by úrokové sazby ještě vzrostly – což prodražuje úvěry, což zase prodražuje nákup akcií na úvěr. Spíš než že by tedy nějaký zákeřný faktor (dluhopisy) bránil růstu cen akcií, je to tak, že není na obzoru nic, co by růst akcií motivovalo,“ hodnotí stav trhu Markéta Šichtařová.

Pak jsou zde hmotná aktiva. Velmi populární a poptávané nemovitosti. Také ony ale už ztrácejí na ceně, vyhnané dříve masívní poptávkou a snahou po bezpečné tezauraci majetku. Výnosy z realit se pohybují mezi 5 až 7 procenty, výjimečně 9 procent. To se nyní změní směrem dolů. U nás asi pomaleji, tady dlouho zůstane trh pod vlivem nedostatečné nabídky. Reality, zejména ty obytné, zůstanou nedostatkovým a tudíž drahým zbožím.

Zbývá zlato. To jde v posledních dnech skokově dolů. „Za odklonem investorů stojí především stále přísná měnová politika Fedu,“ tvrdí Tomáš Volf, hlavní analytik společnosti Citfin. A americká centrální banka Fed oznamuje, že vysoké úrokové sazby hodlá držet na vysoké hladině delší dobu, protože americké ekonomice se daří a nezaměstnanost zůstává nízká.

evropští vývozci nemají své zboží komu prodávat, když potenciální klienti chudnou

Fed si koncem léta pořídil studii o poklesu úspor amerických domácností. Zjistil, že nejbohatší domácnosti jsou bohatší než před covidem, ale střední třída je chudší než v roce 2019. Situace je tam tedy podobná jako v Evropě a jako u nás. „Dává perfektní smysl, že evropští vývozci nemají své zboží komu prodávat, když potenciální klienti chudnou. A tito klienti chudnou nejen proto, že utrácejí své úspory, ale také proto, že klesá cena nemovitostí a klesá cena cenných papírů, která se započítává do jejich majetku. Pokud víte, že máte na účtu několik milionů v akciích, utrácí se vám snáze, než když víte, že se hodnota vašich investic zmenšuje,“ píše Markéta Šichtařová. „Pro nás to prakticky znamená jedno: Řada investičních bank radí svým klientům využívat stávajícího poklesu akcií k jejich nákupu. Buď jsou ovšem zcela dezorientované, anebo naopak jsou velmi zorientované a postupují neeticky. Tohle totiž nevypadá na chvilkový propad. Tahle situace na trhu cenných papírů vypadá na systémovou záležitost.“

Tak co s tím důchodem? Učebnice investorů píší, že nejhorším rádcem je snaha zbohatnout, a ještě hůře, zbohatnout rychle. (To se dalo, např. bitcoin za první polovinu roku přibral přes 40 procent.) Druhým nejhorším rádcem investora je strach a zbrklost. Kdo tedy má na své důchodové spoření ještě alespoň 20 let čas, může dnešní dobu prostě přečkat, ztráty přetrpět (v nějakém bezpečném přístavu ovšem, ne na bitcoinu), však ono se to časem srovná. Když státní banky a Evropská komise nebudou blbnout, nezchudne tak moc. Komu zbývá do důchodu méně než 10 let, tomu držme palce.