Amerických cel se mohly nejvíce obávat Německo, Belgie a Nizozemsko

Vyjednavači EU a USA podle posledních zpráv dosáhli obchodního příměří. Výsledkem je 15% plošné clo na veškerý vývoz zboží z EU do USA. Na zhruba dvě třetiny zboží budou tedy platit cla o 5 procentních bodů vyšší (nárůst z 10 % na 15 %), zatímco ústupkem Spojených států amerických jsou nižší sektorová cla: na produkci automobilového průmyslu i na farmaceutické výrobky budou platit nakonec také cla ve výši 15 procent.

Na automotive přitom dosud platila zvýšená cla ve výši 27,5 %, zatímco v případě farmaceutických produktů Donald Trump vyhrožoval cly až ve výši 200 %. Právě tato sektorová cla (automotive, farmacie, kovy) byla pro Evropu klíčovou prioritou při vyjednáváních. Proč? To ukazuje i naše citlivostní analýza, která zkoumala dopady zvýšení sektorových cel o 25 % v odvětvích automotive, farmacie a zpracování kovů.

Když ponecháme stranou Německo, tak západní Evropu nejvíce ohrožuje zejména výraznější zvýšení cel na farmaceutický průmysl. Velmi výrazně by byla zasažena zejména Belgie a Nizozemí s výraznou expozicí farmaceutického průmyslu vůči americkému trhu. Naopak středoevropské ekonomiky (a to i ty s významnější vahou farmaceutického průmyslu jako Maďarsko) jsou vůči americkému trhu exponované méně. Situace je obrácená v oboru automotive, kde vybrané středoevropské země v čele se Slovenskem a Maďarskem mají o poznání vyšší expozici vůči americkému trhu než západ Evropy. Země Beneluxu jsou americkými cly na automotive prakticky nezasaženy a stejně tak je relativně nízká expozice jihoevropských ekonomik v čele s Itálií a Španělskem.

Na obou frontách (jak z pohledu farmaceutického průmyslu, tak z pohledu automotive) je hodně zranitelné Německo. Proto mu pravděpodobně ve vyjednáváních šlo zejména o tyto dva obory a výjimky z o poznání vyšších sektorových cel, které by ohrožovala jeho páteřní odvětví.

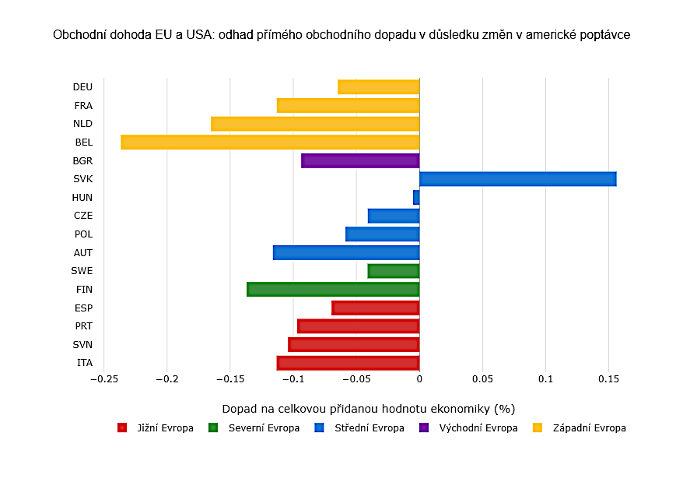

Výsledná dohoda mezi EU a USA (i když z pohledu EU rozhodně není hodna velkých oslav), přinese pravděpodobně trhům dodatečnou úlevu. Ekonomické dopady budou podle našeho názoru lehce v součtu pozitivní. Celková přímá celní zátěž, a také přímé obchodní dopady do evropské ekonomiky sice lehce vzrostou. Ne ale všude. Zejména ve střední Evropě a v Německu s vyšším podílem segmentu automotive budou změny minimální (Slovensko a Maďarsko si dokonce lehce podle našich propočtů polepší). Z pohledu ekonomiky je však důležitější, že je zažehnáno riziko vysokých sektorových cel, které zvyšovaly nejistotu a tlumily investiční aktivitu v páteřních evropských sektorech.