Hypoteční krize? Na dohled není, ale…

Úrokové sazby hypoték spolu s růstem cen realit zmrazily jak realitní, tak hypoteční trh. Spolu s růstem cen nejen energií se nabízí otázka: Blíží se hypoteční krize, která vyústí v nucené prodeje nemovitostí? Zatím kritický scénář na dohled není. To se ale může změnit. I velmi brzy.

Výhled realitního i hypotečního trhu nenabízí příjemný obrázek. Vysoké ceny nemovitostí spolu s drahými hypotékami způsobily zmrazení trhu. Kupující vyčkávají, zda dojde k poklesu cen. A prodávající, kteří nemusí prodávat, si raději počkají, až kupcům dojde trpělivost. Dnes tak prodávají především ti, kdo musí. A podle zpráv z realitních kanceláří jen za cenu statisícových slev.

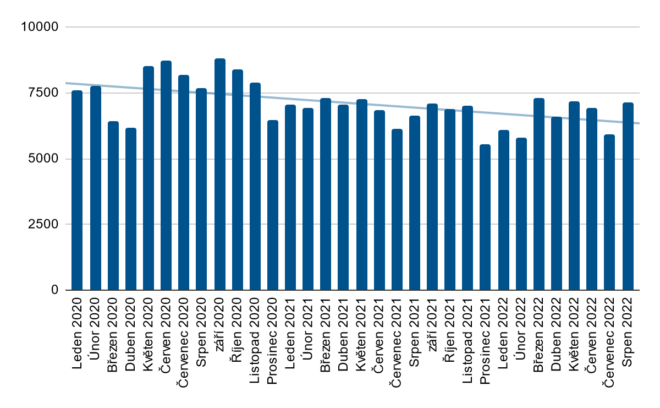

Pokles prodejů

Pokles prodejů realitních kanceláří ukazují i údaje EMA data. K útlumu došlo již po zahájení zvyšování úrokových sazeb Českou národní bankou (ČNB), které následoval růst hypotečních sazeb. Data jsou navíc založená na odhadech vycházejících z pohybu na inzertních serverech, tudíž mohou být částečně zkreslena nemovitostmi, které se jejich majitelé rozhodli stáhnout z prodeje.

V posledních měsících navíc dochází k poklesu cen, za které byly nemovitosti prodány. K cenovému vrcholu např. v Praze došlo v dubnu letošního roku (124 479 Kč/m2), ze kterého průměrná cena sestoupala o 3 tisíce korun za metr čtvereční (na 121 501 Kč/m2). I tato cena ovšem může být ovlivněna staženými neprodejnými byty, a tak pokles bude ještě vyšší, jak indikují zprávy z realitních kanceláří.

Zároveň se postupně prodlužuje délka prodeje. Ta v červnu 2021 dosáhla svého minima na 54 dnech a od té doby má rostoucí trend. V srpnu 2022 dosáhla již 85 dní, čili o měsíc více. Prodávající tak musí počítat s nižší likviditou nemovitostí.

Objem hypoték roste

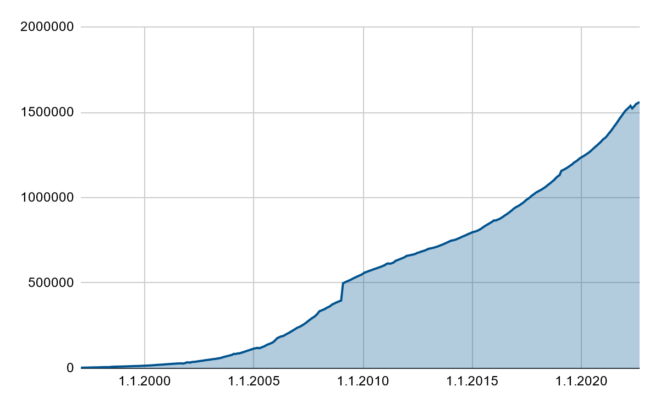

Navzdory těmto údajům ovšem stále roste objem poskytnutých hypoték. Ten podle údajů ČNB dosáhl v srpnu 1,56 bilionu korun, byť se temto růstu znatelně zpomalilo.

Růst cen nejen energií, který není doprovázen srovnatelným růstem mezd, může být hrozbou pro hypoteční dlužníky. Jejich rodinné rozpočty jsou napínány a zejména majitelé hypoték, kterým v poslední době končila fixace hypotečního úvěru a s novou úrokovou sazbou jim narostla měsíční splátka, se mohou snadno dostat do finančních potíží. Při nárůstu úrokové sazby z 2 % na aktuálních 6 % a splatnosti úvěru na 30 let měsíční splátka vyrostla o více než 60 %. A to je větší zásah do rodinného rozpočtu než téměř 20% inflace.

při splatnosti úvěru na 30 let měsíční splátka vyrostla o více než 60 %

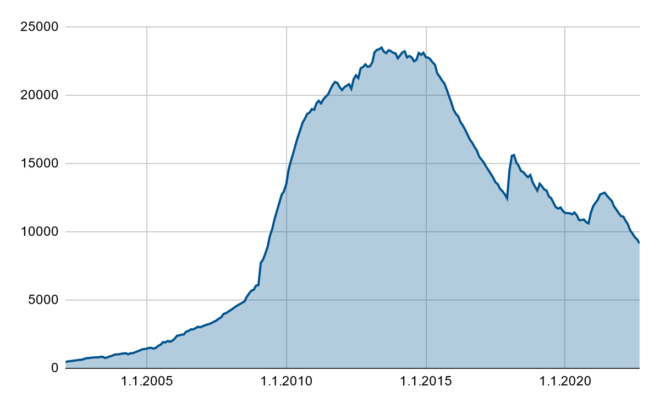

Kupodivu se ale ani růst spotřebitelských cen ani nárůst splátek hypoték u části dlužníků, kterých podle nejrůznějších odhadů může být i přes 100 tisíc, zatím nepromítl do schopnosti hypoteční úvěry splácet. Naopak. Objem „nevýkonných“ hypoték, jak je definuje ČNB, od května 2021 klesá. Koncem srpna 2022 se dostal na 9,147 mld. Kč.

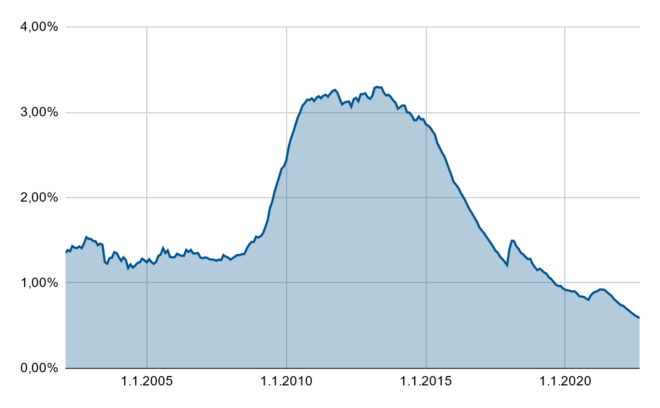

V relativním vyjádření k objemu poskytnutých hypoték (který setrvale roste) tak dochází i v dnešní době k paradoxní situaci, kdy klesá podíl nesplácených hypotečních úvěrů. Ten se dokonce pohybuje na historicky nejnižších úrovních (0,59 % v srpnu 2022).

Na první pohled se tak zdá, že hypoteční krize je na míle daleko. Má to ale několik háčků. Tím prvním je, že během období pandemie a koronakrize nebylo možné standardně utrácet, a tak narostly úspory domácností. Jen v bankách tak leží více než 3 biliony korun českých domácností. Lidé tak (v průměru) mají dostatečný finanční polštář na překlenutí vyšších životních nákladů.

Zdražování se navíc projevuje postupně a kupříkladu ceny energií má řada domácností fixovaných na určité období. Vyšší ceny se jim tak do rodinných rozpočtů promítnou se zpožděním.

Zároveň (ještě?) nepřišlo propouštění zaměstnanců. Přestože česká ekonomika zpomaluje, nezaměstnanost se stále drží mírně nad 3 procenty. Lidé tak mají stále práci a příjem, z něhož mohou i vyšší výdaje platit. Jenže vysoké ceny energií nemusí jejich zaměstnavatelé ustát a v každém případě budou muset hledat úspory. A s tím přijde propouštění. Kupříkladu Volkswagen již uvažuje o přesunutí výroby z energeticky drahého Česka mimo Evropu.

vysoké ceny energií nemusí zaměstnavatelé ustát A s tím přijde propouštění

A v neposlední řadě, byť se postupně rozšiřoval okruh privátních realitních investorů, stále majoritně hypoteční úvěry čerpali lidé na vlastní bydlení. A toho se budou chtít vzdát až v poslední řadě, až neutáhnou jejich provoz a další životní náklady. Nyní se tento trend projevuje zejména u rekreačních nemovitostí. Ty nejsou pro domácnost nezbytné a růst provozních nákladů na jejich využívání již začínají vyhodnocovat jako „vyhozené peníze“. A tak chaty a chalupy opět zaplavují inzertní servery a nabídkové katalogy realitních kanceláří.

Hypoteční krize tu tedy zatím není. Není ani zdaleka jisté, zda přijde. Kritickým obdobím bude polovina příštího roku, kdy většímu počtu lidí mohou dojít úspory a mohou být donuceni své bydlení prodat… i za cenu finanční ztráty.

Kritickým obdobím bude polovina příštího roku