Minulý rok byl pro akciové fondy jedním z nejlepších, ale jen minulý

Účastníci doplňkového penzijního spoření (DPS), kteří v roce 2022 spořili v dynamických fondech, zaznamenali největší propady za desetiletou historii účastnických fondů. Rok 2023 byl naopak pro akciové strategie jedním z nejlepších a ani klienti, kteří spoří v konzervativních fondech, nebyli o výnosy ochuzeni, píše se v aktuální analýze společnosti Freedom Financial Services.

Účastnický nebo transformovaný fond má v České republice téměř polovina občanů. Na konci 3. čtvrtletí 2023 si spořilo na penzi celkem zhruba 4,3 mil. účastníků (z toho asi 2,5 mil. v transformovaných a necelých 1,8 mil. v účastnických fondech). Penzijní společnosti spravovaly prostředky v celkové výši téměř 590 mld. Kč, z toho je cca 149 mld. Kč v účastnických fondech. V rámci třetího pilíře se jedná přibližně o 25 % veškerého majetku na penzi.

Jak ukazuje čerstvá analýza Freedom Financial Services všechny fondy skončily za rok 2023 s kladným výsledkem. „Pozitivní výsledek u těchto fondů je dán celosvětovým růstem finančních trhů, vyřešením energetické krize, prudce klesající inflací, mírným ekonomickým oživením a očekáváním klesajících úrokových sazeb,“ popisuje Robert Novoměstský.

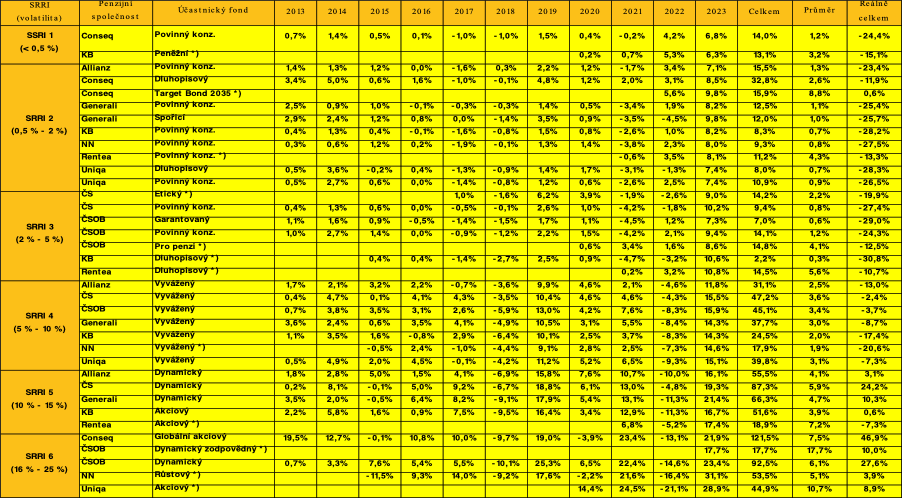

Největší zhodnocení napříč všemi kategoriemi zaznamenaly dva fondy z nejrizikovější skupiny (SRRI 6), a to NN Růstový s hodnotou 31,1 % a UNIQA Akciový s 28,9 %. „Tyto fondy se zaměřují na akcie vyspělých trhů západní Evropy a USA. Hotovost drží jen minimální, což jim umožňuje být na rostoucím trhu maximálně zainvestován,“ říká Robert Novoměstský, analytik Freedom Financial Services.

Zajímavých výsledků dosáhli ovšem také klienti, kteří investovali do konzervativnějších fondů (SRRI 1, 2 a 3). „Nejlepšího výsledku v loňském roce dosáhl Rentea dluhopisový účastnický fond. Vykázal zhodnocení 10,80 procenta. Výsledku nad 10 % dosáhly ještě KB dluhopisový a ČS povinný konzervativní fond,“ popisuje Robert Novoměstský s tím, že u fondů s kratší historií je potřeba jejich aktuální výkonnost nepřeceňovat ani nepodceňovat, což je mimo jiné také případ zmíněného dluhopisového fondu Rentea. Jejich kvalitu prověří až čas a teprve jejich delší historie v různých ekonomických fázích potvrdí schopnost dosahovat očekávaných výkonností a naplnit tak stanovené strategie a cíle.

Účastnické fondy (ÚF) mají dvě základní linie. Zaprvé to jsou povinné konzervativní fondy (PKF), které musí podle zákona (407 / 2011 Sb.) být v nabídce každé penzijní společnosti, a druhou skupinu tvoří fondy, které nejsou v zákoně o DPS upraveny speciálním paragrafem. K 31. prosinci 2023 bylo registrováno 36 účastnických fondů. Za poslední rok tak přibyl jeden, a to ČSOB dynamický zodpovědný, který zhodnocuje prostředky prostřednictvím akcií, podílových fondů a dluhopisů s ohledem na životní prostředí a sociální odpovědnost. Řadí se mezi dynamické fondy. Penzijních společností působí na českém trhu celkem devět.

Účastnické fondy je možno rozdělit také podle jejich rizikovosti, respektive rizikově-výnosového potenciálu. K tomu je využíván standardizovaný ukazatel SRRI, který povinně vykazuje každý fond. „Ukazatel SRRI může nabývat sedmi hodnot, přičemž 1 je ‚nejbezpečnější‘, respektive nejméně volatilní, a 7 ‚nejrizikovější‘, tedy nejvíce volatilní,“ říká Robert Novoměstský. „Mezi účastnickými fondy najdeme za rok 2023 pouze dva, které mají skutečně velmi nízkou volatilitu stupně 1. Na opačném konci spektra je 5 fondů, které se vyznačují naopak velmi vysokou volatilitou stupně 6.“

V případě několika účastnických fondů došlo v průběhu roku 2023 ke změně jejich zařazení do kategorie SRRI. Taková revize se uskutečňuje zpravidla v průběhu prvního kvartálu nebo první poloviny roku. Ve všech případech došlo k posunu hodnoty SRRI směrem nahoru, tedy směrem k vyšší kolísavosti či rizikovosti. Výsledky roku 2023 byly v případě všech investičních aktiv velmi zajímavé, jednoznačně pozitivní, následkem toho ovšem došlo ke zvýšení rozptylu. Ten je výchozí veličinou pro výpočet rizikovosti SRRI. Rizikovost se tedy zvýšila, ovšem pouze v důsledku růstu ceny aktiv – pro investory potěšující zprávy.

Penzijní spoření je dlouhodobý produkt s horizontem dvaceti, třiceti let. Důležitější než výsledek za jeden rok, je dlouhodobé průměrné zhodnocení, které daný účastnický fond přináší. V tomto kontextu neměly masivní propady dynamických fondů v roce 2022 takový význam, protože dlouhodobě přinášejí klientům výnos průměrně kolem 5 %, 6 % ročně. Pokud by byly porovnány fondy s kompletní historií, nejlepšího dlouhodobého průměrného zhodnocení dosahuje účastnický fond Conseq Globální akciový, a to 7,5 % po započtení výsledků loňského roku. Naopak pohled na dlouhodobou výkonnost konzervativních účastnických fondů (kategorie SRRI 1,2,3) příliš povzbudivý není. „U dynamických účastnických fondů se potvrdilo, že výrazný propad cen akcií roku 2022 využili portfolio manažeři jako příležitost k nákupům se slevou, což v období růstu, jako byl rok 2023, přineslo klientům značný profit,“ připomíná Novoměstský s tím, že nadále platí, že klienti s delším investičním horizontem do penze by měli volit spíše dynamické fondy, zatímco klienti s kratším horizontem ty vyvážené nebo konzervativní varianty fondů. Výše uvedené se dostává do širšího kontextu, jakmile se do zveřejněných dat započítá inflace neboli růst všeobecné cenové hladiny. Od roku 2013 do konce roku 2023 bylo znehodnocení peněz přes 50 %, resp. 50,8 %, pokud bude za prosinec uvažována inflace na úrovni 7,0 % v souladu s poslední prognózou ČNB. Z fondů s kompletní historií dosáhly největšího celkového reálného zhodnocení Conseq Globální akciový s 46,9 %, následuje ČSOB dynamický s 27,6 % a třetí místo zaujímá ČS dynamický s hodnotou 24,2 %. Pohled na ostatní zástupce ukáže, jakou sílu má inflace, když je schopna smazat vyváženým portfoliím pětinu a konzervativním strategiím téměř třetinu hodnoty za 11 let.

Freedom Financial Services je česká poradenská společnost poskytující specializované poradenství klientům se zájmem o dlouhodobou správu svého privátního majetku.