Levné hypotéky už nejsou k mání

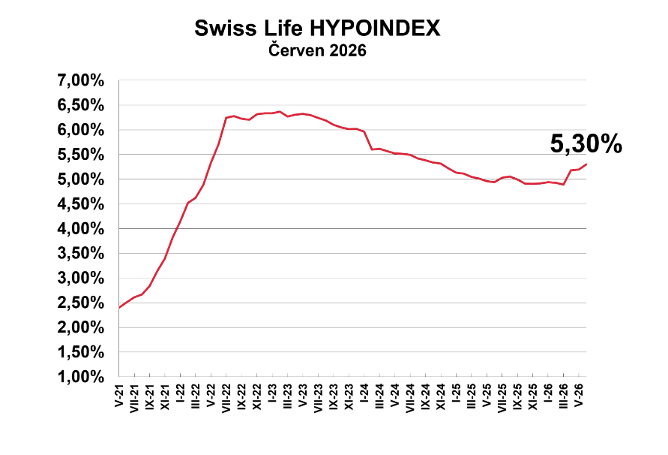

Průměrná nabídková sazba hypoték v červnu stoupla na 5,3 procenta. Modelová splátka úvěru 3,5 milionu korun se od března zvýšila o více než 800 korun měsíčně na 21 082 koruny, ukázal aktuální Swiss Life Hypoindex.

Hypoteční trh má za sebou tři měsíce citelného zdražování. Domácnosti proto budou muset více počítat, porovnávat nabídky bank a pečlivěji zvažovat, jak dlouhou fixaci zvolit.

„Ještě v březnu byly hypotéky pod 5 procenty. Český hypoteční trh zažívá nepříjemné vystřízlivění: od března do června průměrná nabídková sazba vzrostla o 0,41 procentního bodu. Jen proti květnu jde o nárůst o 0,11 procentního bodu. Samotná meziměsíční změna by ještě nemusela působit dramaticky, poslední měsíce ale jasně ukazují, že levnější hypotéky se zájemcům o bydlení znovu vzdalují,“ říká Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

O dlouhodobém trendu je zatím předčasné mluvit, směr posledních měsíců je ale zřejmý. Období, kdy se sazby pozvolna posouvaly dolů, se minimálně prozatím uzavřelo. Vyšší tržní sazby, opatrnost bank a nejistota na finančních trzích vytvářejí prostředí, ve kterém bude návrat k levnějším hypotékám obtížný. V následujících měsících tak nelze vyloučit další mírné zdražování, případně stagnaci sazeb nad pětiprocentní hranicí.

Pro domácnosti, které plánují nákup nemovitosti, je to jasný vzkaz: návrat sazeb pod pětiprocentní hranici se vzdaluje. Trh vstupuje do fáze, v níž už nebude stačit čekat na lepší nabídky. Rozhodovat bude pečlivá kalkulace, správně zvolená fixace, porovnání bank a realistický pohled na vlastní rozpočet.

„Ve druhé polovině roku nečekám žádný rychlý obrat směrem k nižším sazbám. Finanční trhy bankám zatím nedávají prostor k plošnému zlevňování hypoték. Pravděpodobnější je scénář, že se průměrné sazby budou držet kolem 5 procent a rozdíly mezi nabídkami jednotlivých bank porostou. Boj o klienty se tak bude odehrávat hlavně přes individuální slevy, akční nabídky a nastavení dalších podmínek úvěru, nikoli přes výrazné snižování základních sazeb,“ upozorňuje Jiří Sýkora.

„Předvolební sliby o levnějších hypotékách narazily na realitu. Hypoteční sazby zůstávají nad pětiprocentní hranicí a očekávané výraznější zlevnění se nekoná. Debata se navíc posunula od slibů k přímému tlaku na Českou národní banku. Andrej Babiš veřejně vyzval guvernéra Aleše Michla ke snižování úrokových sazeb. To je politicky srozumitelné, protože levnější hypotéky jsou pro voliče atraktivní téma. Ekonomicky je to ale mnohem složitější,“ říká Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select. „Vliv politiků na cenu hypoték je ve skutečnosti velmi omezený. Jedinou přímou cestou, jak by vláda mohla hypotéky výrazněji zlevnit, jsou různé formy státní podpory nebo dotací. Ty by ale zatížily veřejné rozpočty a mohly by dál podporovat inflaci. A právě obavy z návratu inflačních tlaků jsou jedním z hlavních důvodů, proč Česká národní banka postupuje při snižování sazeb velmi opatrně.“

Nejde přitom jen o domácí ekonomiku. Centrální bankéři sledují také vývoj ve světě, geopolitická rizika, obchodní spory, ceny energie a další faktory. V prostředí, kde návrat inflace zůstává reálným rizikem, bude ČNB jen těžko hledat důvod pro rychlejší snižování sazeb. Pro zájemce o vlastní bydlení to znamená jediné: v nejbližších měsících nelze počítat s výrazným poklesem hypotečních sazeb. „Levnější hypotéky nepřinese politický tlak. Přinese je až prostředí, ve kterém budou inflační rizika skutečně pod kontrolou,“ dodává Kadeřábek.

Trh hypotečních úvěrů se posouvá do fáze, ve které už nerozhodují velké skoky sazeb, ale detaily: načasování, volba fixace, struktura úvěru a schopnost využít příležitosti, které jednotlivé banky nabídnou. Právě v tom bude rozdíl mezi průměrnou a skutečně dobře sjednanou hypotékou. „Stále větší význam proto získává důkladné porovnání nabídek, včasné jednání s bankou a aktivní práce s možnostmi refinancování. V prostředí, kde se průměrné sazby drží kolem pěti procent, může dobře připravený klient získat výrazně lepší podmínky než ten, kdo přijme první nabídku,“ doporučuje Jiří Sýkora.

Významným tématem zůstává také volba délky fixace. Ještě před rokem řada klientů volila kratší fixace s očekáváním, že sazby budou dál klesat. Aktuální vývoj ale ukazuje, že tak jednoduché to nebude. Kratší fixace může přinést nižší sazbu na vstupu a možnost využít případný budoucí pokles. Zároveň však nese riziko, že při další refixaci budou sazby výše než dnes. Delší fixace naopak poskytuje větší jistotu splátky a ochranu před případným pokračováním růstu.

Z pohledu zájemců o vlastní bydlení však dnes nerozhoduje jen výše úrokových sazeb. Stále větší roli hrají ceny nemovitostí. V řadě regionů se byty i rodinné domy znovu vracejí k růstu, zatímco příjmy domácností rostou pomaleji. Výsledkem je, že lidé si často neberou jen dražší hypotéku, ale také výrazně vyšší úvěr než před několika lety. Byt, který bylo ještě před několika lety možné pořídit za 5 milionů korun, dnes v řadě větších měst stojí 6 až 7 milionů korun. Při financování 80 % kupní ceny hypotékou znamená sedmimilionová nemovitost úvěr zhruba 5,6 milionu korun. Při současné průměrné sazbě 5,30 % a splatnosti 30 let se měsíční splátka pohybuje okolo 31 000 korun. Ještě před několika lety přitom obdobná nemovitost vyžadovala splátku výrazně nižší. Pro řadu domácností tak není hlavním problémem jen samotná sazba, ale kombinace vyšší ceny nemovitosti, vyššího úvěru a stále náročnější měsíční splátky.

Swiss Life Select je finančněporadenskou společností v České republice. Je součástí švýcarské finanční skupiny Swiss Life. Skupina spravuje aktiva v hodnotě více než 240 mld. CHF, spolupracuje se 17 000 profesionálními finančními konzultanty a stará se

o finance více než 4 milionů klientů. Akcie společnosti Swiss Life jsou obchodovány na burze v Curychu a jsou rovněž zařazeny do hlavního indexu SLI (Swiss Leader Index). Swiss Life Select zveřejňuje každý měsíc hodnoty ukazatele Swiss Life Hypoindex a čtvrtletně Index českého investora CII750.