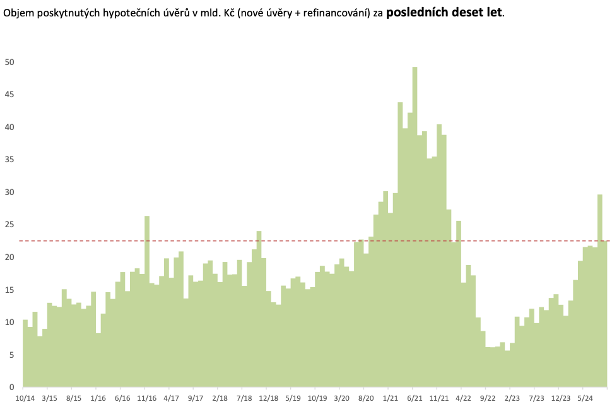

Objem hypotečních úvěrů v září klesl o čtvrtinu, ale je stále vysoký

V září banky poskytly nové hypoteční úvěry v celkové hodnotě 22,49 mld. Kč, z toho 19,3 mld. Kč činily nové úvěry, 3,2 miliardy korun úvěry refinancované. Je to o 24 % méně, než objem úvěrů poskytnutých v srpnu, zároveň o 90 % více ve srovnání se zářím loňského roku. Ve srovnání se zářím 2022 jde o nárůst o 266,2 procenta. Statistiku zveřejnila Česká národní banka (ČNB).

„Kdo má rád silná prohlášení, mohl by říci, že meziměsíčně trh propadl o téměř 25 procent, ale takové tvrzení není prostě fér. Srpen z poměrně čitelných a srozuitelných důvodů vystřelil vzhůru, ale září nebylo vůbec špatné. Pokud se trh bude pohybovat kolem 23 až 25 mld. Kč měsíčně, je to naprostá paráda a nemůžeme si přát víc,“ komentuje údaje David Eim, místopředseda představenstva společnosti Gepard Finance.

Průměrná úroková sazba hypotečních úvěrů zůstává nad 5 procenty. Průměrná nabídková sazba v září činila 5,4 %, před rokem to bylo 6,1 procenta. Meziroční míra inflace je 2,6 procenta. „Aktuální vysoký zájem klientů o hypoteční úvěry, velice uspokojivé výsledky letošního roku, slabounká novela zákona o spotřebitelském úvěru, již asi měsíc rostoucí cena zdrojů – to všechno stojí za neochotou bank pustit na trh konečně paní Konkurenci, aby ukázala co umí. A kde není silná konkurence, kde není silný hráč, který by do toho konečně ‚šlápnul‘, tam nejsou ani příliš příznivé klientské podmínky. Tak to prostě je. Aktuálně bych řekl, že budem rádi, pokud se něco bude dít v prvním kvartále příštího roku,“ odhaduje Eim.

Podíl nesplácených úvěrů (tzv. nevýkonných) se již několik let pohybuje kolem 0,6 procenta, což je vynikající výsledek. „Velice významnou, snad až zásadní roli, hraje nízká nezaměstnanost. Dokud je zaměstnanost, je z čeho splácet i když se třeba někdy je potřeba uskrovnit. Kdyby nezaměstnanost vzrostla, přibylo by domácností, kde prostě není z čeho. Důsledky bychom potom bezesporu viděli i v platební morálce hypotečních klientů. Nezdá se však, že tyto úvahy by dnes byly na pořadu dne,“ hodnotí David Eim.