Češi nadprůměrně šetří, ale nemají za tři

Češi začínají být národem spořílků a podobně jako Němci budou značnou část svého jmění ukládat dál stranou. To je v zásadě závěr analýzy ČNB zveřejněné v poslední Zprávě o měnové politice. Centrální banka předpokládá, že míra úspor zůstane v nejbližších letech na 18 procentech, tedy přibližně 6 procentních bodů nad dlouhodobým průměrem.

To samo o sobě není špatná zpráva, protože vyšší míra úspor může zvyšovat odolnost bilancí domácností i celého finančního systému a ulehčovat financování perspektivních projektů v české ekonomice. Tady však narážíme na dva problémy. Za prvé, české domácnosti jsou relativně konzervativní a zdráhají se peníze aktivně vracet do ekonomiky. A za druhé, když už to risknou, narazí na nerozvinutý domácí kapitálový trh a peníze častokrát končí buď v nemovitostech nebo v zahraničních akciích a fondech.

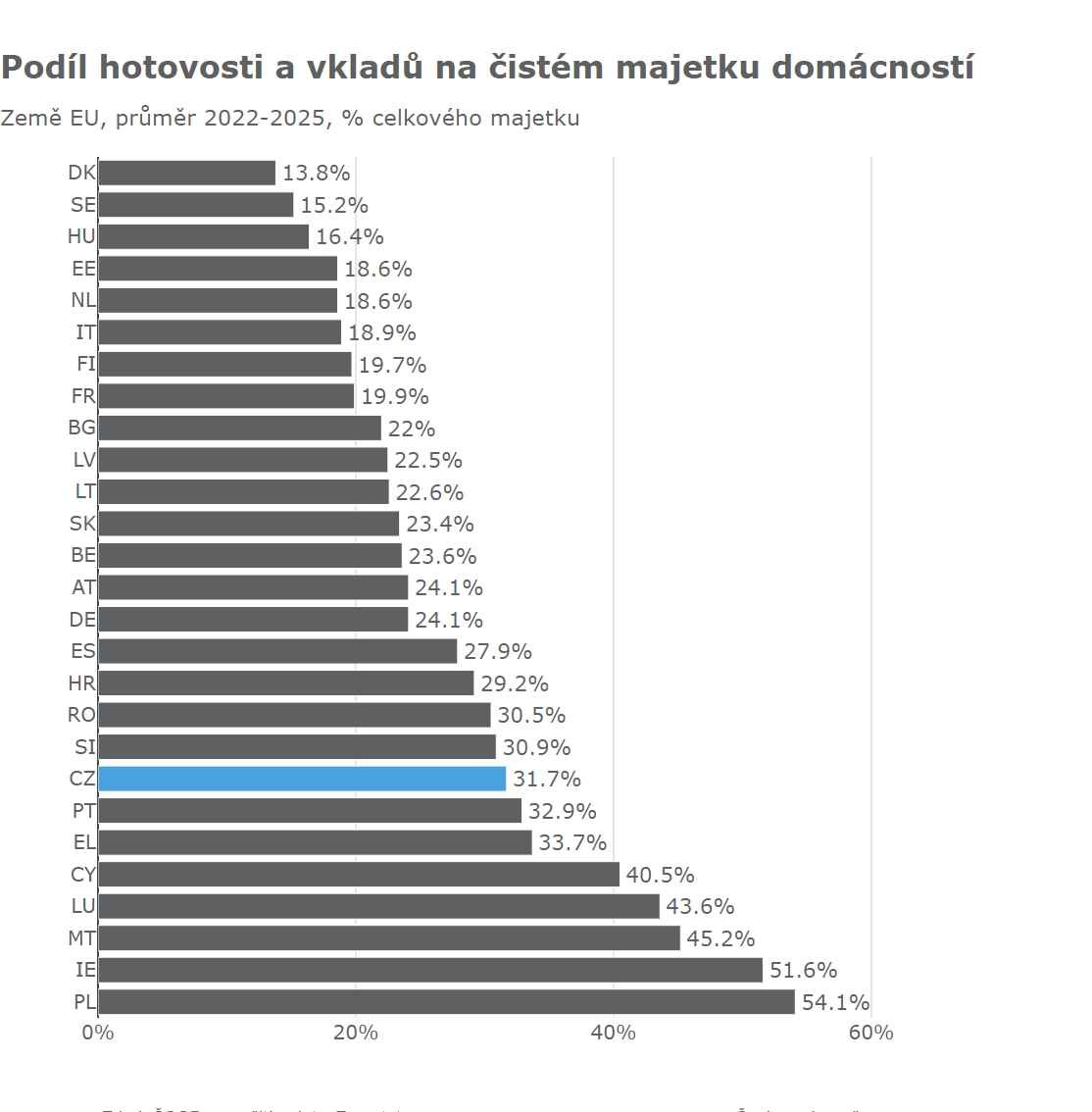

Konzervativnost českých domácností se projevuje v tom, že značná část úspor historicky mířila do málo produktivních bankovních vkladů (například formou spořících účtů). Se startem energetické a inflační krize (roky 2022-2023) tomu navíc hrálo do karet lákadlo vyšších domácích úrokových sazeb. Až s jejich poklesem se situace trochu začala měnit, a to pravděpodobně proto, že míra úspor vzrostla disproporčně u vyšších příjmových skupin, které se v průběhu pandemie a inflační krize naučily aktivněji řídit své investice. I tak ale podle našich odhadů podíl vkladů na čistém jmění českých domácností zůstává přibližně třetinový, což je viditelně nad evropským průměrem.

Jedním z důvodů může být právě i málo rozvinutý domácí kapitálový trh, který neumožňuje Čechům umístit úspory atraktivně na domácím trhu. Část peněz domácností pak utíká (i podle analýzy ČNB) do zahraničních akcií a fondů, což může být pro řadu zajímavých domácích projektů škoda. V zahraničí navíc investoři nesou devizové riziko, což může některé z nich opět odrazovat od odvážnějších investic. Výsledkem jsou příliš konzervativn” a málo výnosná portfolia českých domácností, která málo podporují českou ekonomiku.

Když pomineme Maďarsko nebo Bulharsko s výrazným podílem investic domácností v nemovitostech, mají nejnižší podíl neproduktivních vkladů na čistém jmění domácnosti v Dánsku a Švédsku, kde domácí kapitálový trh patří k nejrozvinutějším – podíl investic do akcií a fondů na čistém jmění domácností se tam pohybuje okolo 50 procent. Česko by mělo mít ambici posouvat se právě tímto směrem, i když je jasné, že to bude v každém případě běh na dlouhou trať.